2001年にスタートした私的年金制度のひとつである企業型確定拠出年金(企業型DC)は、社長の退職金を全額損金で積立ができ、ご自身で預け先(運用先)を選ぶことができる日本唯一の制度です。

しかしながら、中小企業での企業型DCの導入率はわずか1%に過ぎず、現時点で企業型DCを利用しているのはほとんどが大企業です。

中小企業では経営者の退職金を十分に準備することも簡単なことではないでしょう。経営者の退職金の用意が難しければ、当然従業員への退職金の支給も困難になります。

企業型DCを導入し、従業員だけでなく経営者の退職金積立にも活用することで、中小企業の切実な問題である退職金に対する悩みに応えることができます。

企業型DCで社長の退職金を用意するメリット

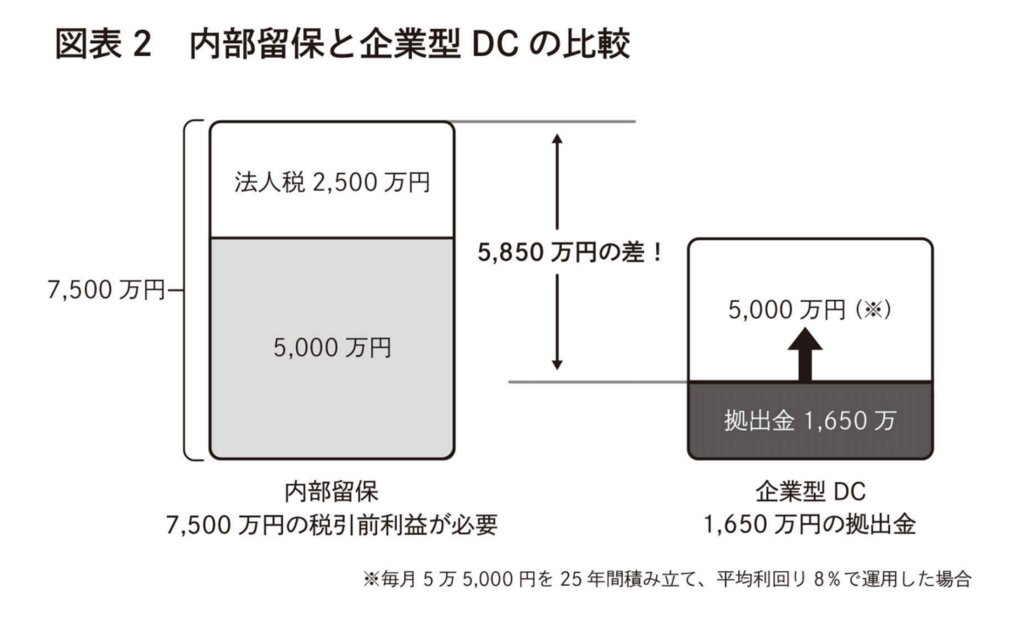

社長の退職金を準備する際に、企業型確定拠出年金(企業型DC)を活用した場合のインパクトはどの程度のものなのか、退職金を仮に手取りで5000万円準備する場合でシミュレーションをしてみましょう。

通常、退職金は融資などを受けることはできないので、内部留保からお金を用意することになります。退職金の5000万円を内部留保から出す場合と、企業型DCを利用した場合で比較してみます。

内部留保から用意した場合

内部留保から5000万円を用意する場合、法人税などの税金の合計を33%と仮定すると、約7500万円の税引き前利益が必要となります。

7500万円から33%の税金(7500万円×33%=)およそ2470万円が差し引かれ、最終的に5000万円が残る形になります。

企業型DCから5000万円を用意した場合

企業型DCで拠出できる限度額は毎月5万5000円です。これを25年間積み立てると、拠出金は1650万円になります。

企業型DCは掛金を投資信託などで運用ができるので、この1650万円を「S&P500」を指標とする投資信託商品で運用したとします。

※S&P500

米国の格付け会社S&P Global Ratingsが算出している、米国の代表的な株価指数。NY証券取引所やNASDAQに上場している企業を、市場規模、流動性、業種などの観点から格付けし選出した500銘柄時価総額で指数化したもの。

S&P500を指標とした商品に投資した場合、リーマンショックやコロナショックなどの証券価値が下落した時期も含めた1991~2021年の30年間の平均利回りは約8%です。8%の利回りの場合、1年間で8%の利息が生まれるだけでなく、継続することで増えた利息分に対しても利息が加算される「福利効果」が期待できます。

5万5000円を積み立て、年8%の利回りがついた場合、1年で69万、2年間で143万円…といった形で掛金が増えていきます。拠出金と運用実績、福利効果が合わさってお金が増え続けた結果、毎月5万5000円を積み立て、25年間の平均利回りが8%だった場合では、1650万円の掛金に対して最終的に資産は5000万円まで膨らみます。

シミュレーションの条件であれば、退職金を内部留保で用意する場合は、約7500万円の利益を生み出してはじめて退職金の5000万円を作ることができるのに対し、企業型DCであれば必要なお金は1650万円で、その差は5850万円。25年間で割ると、毎年230万円以上の出費を抑えることができます。

企業型DCは破産からも守られる

多くの企業では借入を行っていることでしょう。また、借入のために社長個人が連帯保証人になっているケースがほとんどです。仮に資金繰りが出来なくなり、破産という選択肢を取ると、社長の財産は借金の返済に充てられてしまいます。

しかし、企業型DCで積み立てたお金は差押禁止財産に該当し、破産した場合でも返済に充てられることはありません。

借入リスクを抱えながら経営を行う経営者の皆様にとって、「万が一」のときにも老後資産が守られるのであれば、リスクヘッジの観点でも企業型DCは効果的であるといえるでしょう。