企業型確定拠出年金の仕組み

企業型確定拠出年金(企業型DC)は2001年にスタートした私的年金制度です。日本には国民年金、厚生年金といった公的年金の制度がありますが、それらとは別に任意で加入することができる企業年金の一種です。

近年、様々なメリットが享受できることから企業型DCを導入している企業は増加傾向にあります。

ここでは日本の年金制度の全体像とともに、私的年金制度のひとつである企業型DCの仕組みについて解説します。

日本の年金制度

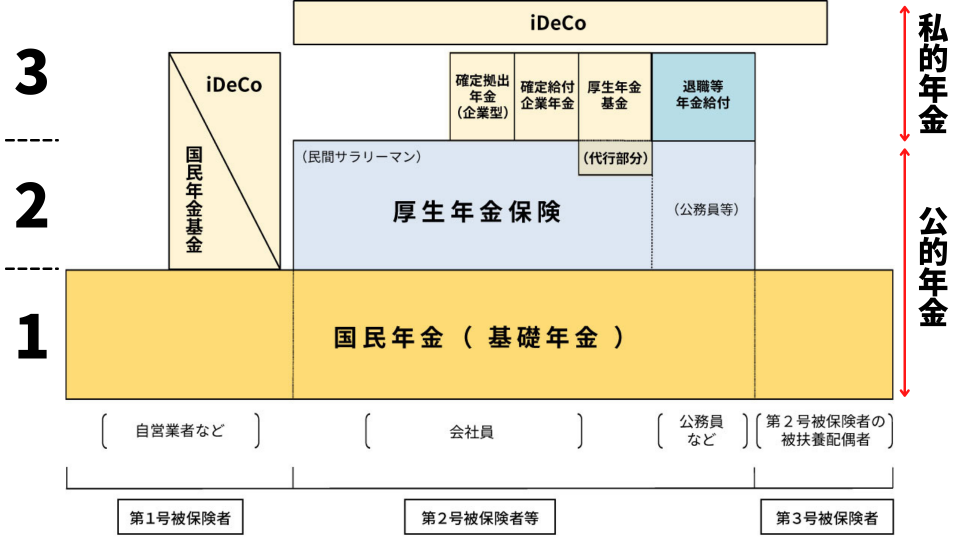

年金制度の体系図を加工して作成

日本の年金制度は上図のような3階建ての構造になっています。

1段目は国民年金で、20歳から60歳の国民すべてに加入義務があります。

2段目は、会社員や公務員が加入する厚生年金で、1段目と2段目を合わせて公的年金と呼びます。

そして3段目は(※自営業者、学生、無職の方、専業主婦の方は厚生年金がないため、実質2段目から)こちらでご紹介する企業型確定拠出年金(企業型DC)などの私的年金です。公的年金から、更に上乗せで年金を受け取れるよう企業や個人で任意で加入する年金を指します。

企業型DCはこんな制度

企業型確定拠出年金(企業型DC)は企業もしくは従業員自らが掛金を積立てし、そのお金を従業者自身が選んだ

- 定期預金

- 保険商品

- 投資信託

などで運用、管理して、60歳以降に掛金と運用益を実績に応じて給付してもらう、という内容の制度です。

資産保全体制が強く、企業が倒産しても積立金の全額が保全され、運用状況もオンラインでいつでも確認できるなど、透明性も確保されています。

仮に退職しても個人型確定拠出年金(iDeCo)に資産を持ち出しすることが可能です。

拠出した掛金は控除の対象となり、税制上のメリットも高いため、老後の資産形成の手段として、大企業だけでなく中小企業でも導入する企業が増えています。

導入条件と加入条件

企業型DCは導入の条件がシンプルであることも、中小企業で導入が広がっている要因として挙げられます。

- 厚生年金の適用事業者であること

- 1名以上の加入者の見込みがあること

つまり、基本的にはどんな企業でも導入可能です。

また、加入できる人の条件は次の通りです。

- 70歳未満であること

- 厚生年金の被保険者であること

企業型DCで毎月積み立てることができる金額は3000~55,000円。個人型のiDeCoの最大掛金は23,000円(企業年金に加入していない会社員の場合)のため、個人よりも多くの金額を積み立てに回すことができます。

掛金の拠出方法については「企業が支払う」「従業員が自分で支払う」「企業と従業員両方が支払う」など、制度の設計をどうするか選択することができます。

※制度設計についてはコチラ

企業型確定拠出年金の効果 ③企業型確定拠出年金(企業型DC)と中退共の制度比較